五常の取り組み

新しく購入した機械を使って製造したロープを持つスリランカ人の顧客と夫 / 慎 泰俊

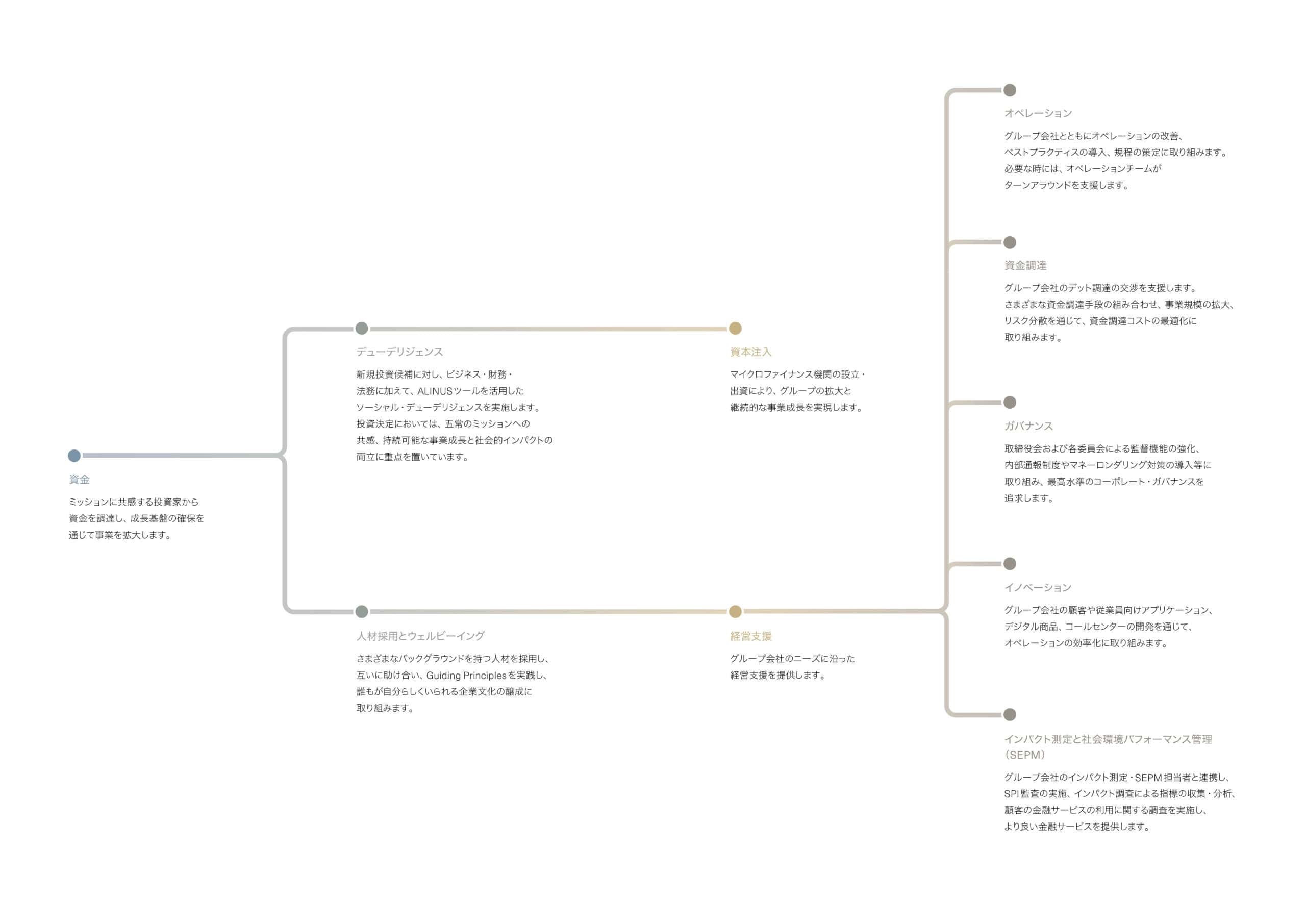

事業モデル

当社は、金融サービス事業者の成長を通じて金融包摂を実現します。

持株会社としての当社の重要な役割の一つは、ミッションに共感する投資家から資金を調達し、グループ会社及び投資先への出資により、事業とインパクトを拡大することです。

商品・サービス

インドのセンターミーティングにて / 慎 泰俊

当社グループは、幅広いマイクロファイナンスサービスを提供し、金融包摂の推進に取り組んでいます。

グループ融資(Joint Liability Group, JLG)

グループ融資は、同じコミュニティに属する知り合いが形成した互助グループの構成員に対して、各自が事業を営むのに必要な資金を融資します。信用履歴の乏しい低所得層に対する小口融資を可能とする効果的かつ伝統的な手法です。グループの構成員が、他の構成員の返済義務に対して連帯責任を負い、返済期日の遵守に向けて相互に協力することで、低い貸倒率を実現してきました。

個人向け融資

個人向け融資は、様々な目的の個人の支出に活用でき、不安定な収入に対応するための消費ローンもあれば、住宅の改修、医療費、教育費、葬儀費用など、特定の用途に特化したものもあります。グループ構成員による連帯責任がなく、個人のニーズに対応できることが特徴です。

中小零細事業者向け融資

マイクロファイナンス機関による融資は、銀行から融資を受けることが難しい中小零細事業者が直面する課題の一つである資金繰りに対応する上で有効な選択肢となっています。中小零細事業者向け融資は、運転資金、長期の設備投資、事業拡大のための投資等に活用され、事業者の成長を支えます。

預金

低所得世帯にとって、将来必要な時にすぐに引き出すことができる貯蓄の重要性はますます高まっています。自由に引き出せる任意預金と、ローンの担保としての引き出しに制限のある預金が存在し、任意預金は積み立てを目的とした定期預金と少額取引を目的とした普通預金に分類されます。

送金

多くの低所得世帯にとって、海外や遠方の都市で働く家族からの仕送りは重要な収入源です。 少額の資金であっても迅速かつ安全に送る手段を提供し、確実に受け取ることのできる送金サービスを提供しています。

保険

低所得層向けの少額保険には、予期せぬ経済的負担に直面した際のレジリエンスを高める役割があります。手頃な保険料で、病気、事故、自然災害などの予測せぬリスクを補償できるように設計されます。

デジタルバンキング

インターネットや携帯電話の普及により、支払い、送金、購入など様々な金融取引を柔軟かつ利便性高く提供できるようになっています。

マイクロクレジットからマイクロファイナンスへ

ミャンマー、エーヤワディー州の船乗り。川が多い地域であるため、 人々はバスと同じ感覚でボートで移動する。/ 慎 泰俊

途上国の低所得層の収入は、低いだけでなく不安定です。後者は看過されがちですが、当事者たちとっては深刻な問題です。世界中のどの国においても、多くの人々は安定して収入を得られる職場で働くことを望んでいます。典型的なマイクロクレジット(少額融資)の対象となる起業家世帯も存在しますが、大多数は就業の機会がなく、やむを得ず自営業で生計を立てています。

起業家は主に、自身の事業への投資のために金融サービスを利用します。対して、起業家でない人々は、不安定な収入と予期せぬ支出に対応するお金のやり繰りのために金融サービスを利用することが大半です。従来の少額融資に特化したマイクロファイナンスは、前者のニーズに最も適した手段です。一方で、後者においては、柔軟な預金とローンを組み合わせた仕組みが有効です。従来の少額融資は、支払いスケジュールの自由度が低いため、起業家ではない人々にとって最適な手段とは言えません。

コストや規制の観点から、多くのマイクロファイナンス機関は少額融資に特化しています。柔軟なサービスは事業コストを押し上げ、特に小規模な金融機関やインドなど一部の国においては預金業務のライセンスを取得することが容易ではないためです。

その結果、従来の少額融資は低所得世帯の起業家には一定の効果をもたらす一方で、そうでない人々にとっては不十分であるため、彼らは個人の貸し手からの借入や、ROSCA*といったインフォーマルな金融サービスを組み合わせて利用しています。いくつかの研究では(1)少額融資を低所得世帯に提供しても、所得の向上や消費の平準化において明確な効果は見られないが、(2)すでに事業を営んでいる低所得層にとっては、平均して6年間で収入を2倍に増やす効果があった、と報告されています。これらの研究結果は、当社が現場で実感している現実と一致しています。

真に全ての人々に金融包摂(=有益かつ手頃な価格の金融サービスにアクセスできること)を実現するためには、事業を拡大し、預金サービスを提供できる事業ライセンスを各国で取得する必要があります。また、規模の経済を獲得することで、起業家ではない低所得層に対して柔軟な金融サービスを提供する際のコストを吸収することができます。当社はいくつかの国でこれを実現していますが、今後はすべての地域で同様の取り組みを展開していきたいと考えています。

*ROSCA は、Rotating Savings and Credit Associations の略で、参加する各個人が資金を持ち寄り、ミーティングの度にその資金を順番に受け取る金融グループで、多くの国でさまざまな形で発展しています。

参考文献:

- Abhijit Banerjee, Emily Breza, Esther Duflo & Cynthia Kinnan, ”Can Microfinance Unlock a Poverty Trap for Some Entrepreneurs?”, NBER Working Paper (2019)

- Abhijit Banerjee, Esther Duflo, Rachel Glennerster and Cynthia Kinnan, ”The Miracle of Microfinance? Evidence from a Randomized Evaluation”, American Economic Journal: Applied Economics (2015)

- Daryl Collins, Jonathan Morduch, Stuart Rutherford & Orlanda Ruthven, ”Portfolios of the Poor: How the World's Poor Live on $2 a Day”, Princeton University Press (2009)

- Stuart Rutherford, ”The Poor and Their Money”, Oxford University Press (2001)

ニュースレターに登録する