バングラデシュのカパシア郊外に、58歳のアーミル(仮名)が妻・母・2人の子どもと暮らしています。2015年からHrishipara Daily Diaries調査に参加している彼は、中等学校の修了資格を持ち、母親から影響を受けて小売店を開業しました。彼の記録からは、小規模事業者が日々の暮らしを守りながら、将来に向けた資産形成にどのように向き合っているかが見えてきます。

世帯収入

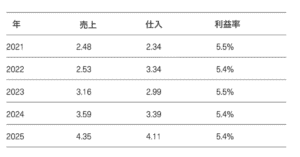

アーミルの店は過去5年間で累計1,770万タカ(14万ドル)の売上を記録しました。一見すると順調に見えるものの、実態としては日々の資金繰りは常に厳しい状況にあることがわかります。彼は毎朝、仕入れのために8,000〜1万2,000タカ(約65~98ドル)を投じており、これは平均的な1日の売上である約1万タカ(約82ドル)とほぼ同水準です。このように収益の多くを仕入れに使っているため、利益率は非常に低く、店を維持しながら家計を支えるのが精一杯の状態です。表1ではアーミルの事業の財務状況を示すために、過去5年間の総売上と仕入額をまとめています。

表1:アーミルの小売店の収益(単位:百万タカ)

2021年から2025年にかけて、彼の事業の売上は248万タカ(約2万ドル)から435万タカ(約3.5万ドル)へと増加し、75%の成長を記録しました。しかし、仕入額も同様に増加したため、収益性は改善せず、利益率は5.4〜5.5%にとどまりました。

また家計の安定を維持するため、アーミルの母親は家畜の飼育に従事し、祭りの季節に売却しています。家畜販売は投下コストに対して187%の利益を生み、利益は10万5,000タカ(約850ドル)でした。ただし、このような高い収益は一時的なもので、頻繁に得られるものではありません。ここから、対照的な収益構造が浮かび上がります。小売店は世帯全体の収入の99%を占める一方で利益率は低く、対して家畜販売は高い収益性ながらも規模と安定性に欠けるのです。

「バキ」(店舗信用取引)

五常のインパクトチームがアーミルに行ったインタビューの中で明らかになったもう一つの重要な点は、「バキ」と呼ばれる慣行の広がりです。これは顧客が食料品をツケで購入し、分割で返済する仕組みです。この慣行はアーミルにとって大きな負担となっており、未回収のバキは現在約10万タカ(約820ドル)に達しています。彼はバキの記録をつけており、その大部分は回収できると見込んでいるものの、顧客が地域外へ転出したことで回収不能になったものもあります。

利益率が5%前後と低い中で、こうした信用販売は事業と家計の安定に影響を及ぼすため、彼は時間をかけてツケ販売の規模を徐々に縮小していきました。

家計消費

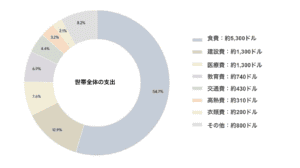

事業運営において資金繰りの制約がある中でも、家計の消費パターンは大きく変わっていません。事業外支出の内訳を見ると、食費(54.7%)が家計支出全体の中で最も大きな割合を占め、次いで建設・医療・教育が続きます。月々のキャッシュフローは、時に不足することもあり、特に在庫の仕入れや支払いサイクルが売上を上回る時期にその傾向が見られました。

図1:2021年から2025年までのアーミル家の世帯全体の支出

定期貯蓄

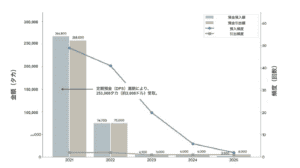

アーミルは商業銀行および協同組合銀行の積立年金制度(DPS)に定期的に資金を積み立てていました。2021年にDPSが満期を迎え、まとまった資金を受け取り、これを定期預金に預け入れました。しかしその後5年間で、父親の医療費や子どもたちの教育費といった家計支出の増加により、流動性の高い貯蓄は大幅に減少しました。図2は、過去5年間の貯蓄の入出金状況を示しており、取引金額を棒グラフ、取引頻度を折れ線グラフで表しています。

図2:5年間の貯蓄及び入出金頻度の推移

最も貯蓄活動が活発だったのは2021年で、DPSへの入金が49回に上りました。アーミルは満期に伴い25万3,000タカを引き出し、これを定期預金に預け入れています。その後、入金頻度(青の折れ線グラフ)が減少し、2025年にはわずか2回にとどまっています。一方、引き出し頻度(緑の折れ線グラフ)は年1〜2回と一貫して低く抑えられています。

「ハウラット」(無利子融資)

アーミルは借入に対して慎重な姿勢をとっています。過去5年間の借入総額は25万タカ(約2,000ドル)で、彼が営む小売店における総売上のわずか1.4%に過ぎません。この借入は、2022年9月の15万タカ(約1,200ドル)と2023年3月の10万タカ(約 820ドル)の2件で構成されており、いずれも「ハウラット(howlat)」と呼ばれる、社会的な関係性と信頼に基づくコミュニティ内の無利子融資によるものです。

バングラデシュではマイクロファイナンスローンが広く普及しているにもかかわらず、アーミルはその利用を避けました。低い利益率と増加する家計支出のもとでは、返済の負担が大きくなると考えたためです。そのため、制度的なローンよりも返済に柔軟性のあるインフォーマルな借入を選好しています。

注目すべきは、借入資金を消費に使うことは一切なく、土地の購入・住宅の改修・店舗の拡張などといった、長期的な資産形成に充てた点です。

まとめ

アーミルのこれまでのあゆみは、市場環境の中での制約と増大する家計ニーズの中で小規模事業を維持することの難しさを浮き彫りにしています。売上が75%増加したにもかかわらず利益率は停滞したままであり、売上成長と収益性の間に大きな乖離が見られます。仕入コストの上昇やバキの負担が資金繰りを圧迫し、高い売上規模も手元の資金の余裕には結びついていません。

こうした課題がある中、アーミルは限られた資源を慎重に管理しています。収入の安定化のために家畜販売を行い、貯蓄を定期預金へと振り替え、ハウラット(インフォーマルな無利子融資)を利用しています。家計支出が小売収入を上回る時期が続く中でも、預金からの引き出しは最小限に抑えてきました。こういった制約の中でも土地の購入や店舗の拡大を実現できたところに、資産形成における彼の粘り強さがうかがえます。

アーミルの事例は、小規模事業における真の成長には長い時間がかかることを示しています。しかし同時に、収入の多様化・無理のない借入・継続的な貯蓄といった日々の小さな意思決定の積み重ねが、事業の持続可能性を支えていることは明らかです。

さらなる成長に向けては、現金に依存した小口で頻度の高い非効率な調達から、まとめ買いによる効率的な在庫調達への移行が有効と考えられます。インフォーマル・フォーマル双方の資金調達手段を活用することで、調達コストの削減と資金繰りの改善が期待されます。これにより、高い売り上げを持続可能な利益への転換していくことが可能になるかもしれません。